Trên các diễn đàn của công nhân lao động, rút bảo hiểm xã hội (BHXH) một lần luôn là chủ đề nóng, thu hút nhiều người tham gia, tranh luận. Lý do chủ yếu của những người ủng hộ rút BHXH một lần là sợ chưa đến tuổi nghỉ hưu đã... chết thì thiệt thòi hoặc khi được lĩnh lương hưu thì đồng tiền trượt giá... Tâm lý chung của những người này là chỉ muốn cầm tiền trong tay…

Anh Thế Long chia sẻ: "Tôi năm nay 40 tuổi, đóng BHXH được 19 năm 6 tháng. Nếu chờ đủ tuổi hưu thì phải trên 20 năm nữa. Thay vì chờ đủ năm để hưởng lương hưu thì rút lấy tiền ra làm miếng đất ở nông thôn. Sau 20 năm, tôi nghĩ miếng đất sinh lợi hơn nhiều".

Bạn đọc Trần Hoa thì lo lắng: "Giả dụ 50 tuổi, đã đóng BHXH được 25 năm, do hoàn cảnh bắt buộc phải nghỉ việc, chốt sổ nhưng phải chờ đủ 62 tuổi (với nam) mới được nhận lương hưu. Vậy không may vì lý do nào đó 55 tuổi qua đời thì tính làm sao?".

Thực tế, trong giai đoạn 2016-2021, có thêm hơn 4,25 triệu lao động tham gia BHXH nhưng lại có đến 4,06 triệu người rút BHXH một lần, bình quân mỗi năm có gần 700 ngàn người rút BHXH một lần.

|

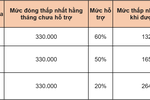

| BHXH là chính sách giúp NLĐ luôn có một khoản tài chính đảm bảo cho cuộc sống sau này khi về già (Ảnh minh họa: CTV). |

Theo khảo sát của Bộ Lao động - Thương binh và Xã hội, NLĐ rút BHXH một lần hầu hết là làm việc tại các khu công nghiệp có thu nhập thấp, tích lũy không nhiều. Do đó, khi mất việc làm, họ nghĩ ngay đến việc rút BHXH một lần để chi tiêu mà không nghĩ đến lợi ích lâu dài của BHXH.

Thực tế, BHXH là chính sách giúp NLĐ luôn có một khoản tài chính đảm bảo cho cuộc sống sau này khi về già, cho đến lúc "nhắm mắt xuôi tay" với 4 chế độ chính là hưu trí, tử tuất, hỗ trợ mai táng phí và bảo hiểm y tế. Nếu rút BHXH một lần, NLĐ không còn cơ hội nhận 4 khoản tiền "khủng" này.

Thứ nhất, không có lương hưu

Đây là khoản tài chính đảm bảo cho cuộc sống về hưu của NLĐ khi họ đến tuổi nghỉ hưu, sức khỏe không còn tốt để làm việc kiếm tiền. Theo thống kê của Bộ Y tế, tuổi thọ bình quân của người Việt năm 2021 là 73,6 tuổi và đang còn tăng cao, những trường hợp mất sớm chỉ là cá biệt.

Về mức hưởng lương hưu, NLĐ có thể được hưởng mức lương cao nhất là bằng 75% mức bình quân tiền lương/thu nhập đóng BHXH nếu đóng BHXH đủ 35 năm với lao động nam và 30 năm với lao động nữ.

Về mức trượt giá, hằng năm, Bộ LĐ-TB&XH luôn tính toán điều chỉnh tăng tiền lương và thu nhập tháng đã đóng BHXH để đảm bảo bù đắp phần trượt giá, phần lương những năm đầu tham gia BHXH thấp của người lao động.

Mức bình quân tiền lương và thu nhập tháng đã đóng BHXH sau khi điều chỉnh tăng lên này được dùng làm căn cứ tính hưởng lương hưu, giúp các khoản hưu trí của người lĩnh lương hưu cao hơn.

Ngay cả với những người đang hưởng lương hưu thì mức lương hưu cũng không phải cố định mà hàng năm vẫn được Nhà nước điều chỉnh nâng lên. Thực tế, từ năm 1995 đến năm 2022, Nhà nước đã thực hiện 22 lần điều chỉnh lương hưu nhằm đảm bảo cuộc sống cho người về hưu.

Thứ hai, không có bảo hiểm y tế ưu đãi cao

Chi phí y tế chiếm tỷ lệ lớn trong đời sống người cao tuổi. Khi đó, bảo hiểm y tế (BHYT) là thiết yếu với những người "lắm bệnh, nhiều đau", đặc biệt là BHYT dành cho người đang được hưởng lương hưu.

Theo Khoản 1 Điều 2 Nghị định 146/2018/NĐ-CP, người đang hưởng lương hưu sẽ được cấp thẻ BHYT miễn phí từ cơ quan BHXH nên họ không phải lo lắng về chi phí y tế khi về già.

Ngoài ra, người hưởng lương hưu đi khám chữa bệnh BHYT đúng tuyến với loại thẻ này sẽ được quỹ BHYT thanh toán đến 95% chi phí khám chữa bệnh, người bệnh chỉ phải đồng chi trả 5%. Trong khi đó, khi tham gia BHYT hộ gia đình thì người bệnh chỉ được quỹ BHYT thanh toán ở mức cao nhất là 80% chi phí khám chữa bệnh.

Như vậy, nếu rút BHXH một lần, không được lãnh lương hưu thì NLĐ phải chi trả chi phí hàng năm để tham gia BHYT hộ gia đình khi qua tuổi lao động, mà chi phí này đang tăng theo từng năm. Ngoài ra, họ cũng không được hưởng mức ưu đãi đến 95% như thẻ BHYT dành cho người đang hưởng lương hưu.

Thứ ba, người thân không được hưởng trợ cấp tuất

Điều 67 và điều 68 Luật BHXH năm 2014 quy định, nếu người đang hưởng lương hưu hoặc chưa đến tuổi nghỉ hưu mà có đóng BHXH 15 năm trở lên (chưa rút BHXH một lần) chẳng may qua đời thì có tối đa 4 người thân được nhận trợ cấp hàng tháng với mức bằng 0,5 tháng lương cơ sở cho mỗi người. Nếu thân nhân không có người trực tiếp nuôi dưỡng thì mức trợ cấp tuất hằng tháng bằng 0,7 tháng lương cơ sở.

Mức trợ cấp hàng tháng này dành cho những người thân, người phụ thuộc vào họ như: con cái (chưa đủ 18 tuổi), vợ/chồng, cha mẹ hoặc thành viên khác trong gia đình mà người tham gia BHXH đang có trách nhiệm nuôi dưỡng…

Nếu thân nhân của người đang hưởng lương hưu chết muốn lãnh trợ cấp tuất một lần thì mức trợ cấp được tính theo thời gian đã hưởng lương hưu. Nếu chết trong 2 tháng đầu hưởng lương hưu thì trợ cấp bằng 48 tháng lương hưu đang hưởng. Nếu chết vào những tháng sau đó, cứ hưởng thêm 1 tháng lương hưu thì mức trợ cấp giảm đi 0,5 tháng lương hưu.

Trợ cấp tuất là một phần đảm bảo an toàn tài chính cho con nhỏ, vợ yếu, cha mẹ già của NLĐ đã tham gia BHXH trên 15 năm chẳng may qua đời. Nếu NLĐ nghỉ việc, ham lợi trước mắt mà rút BHXH một lần, không đảm bảo quá trình tham gia BHXH từ 15 năm trở lên đồng nghĩa mất kênh đảm bảo tài chính này.

Thứ tư, người thân không có trợ cấp mai táng

Điều 66 Luật BHXH năm 2014 quy định, NLĐ đóng BHXH đủ 12 tháng trở lên, người đang hưởng lương hưu, người đang bảo lưu quá trình tham gia BHXH (nghỉ việc nhưng không rút BHXH một lần) mà qua đời thì thân nhân lo mai táng cho họ sẽ được nhận trợ cấp mai táng.

Khoản tiền trợ cấp mai táng được cơ quan BHXH thanh toán một lần cho thân nhân của NLĐ với mức bằng 10 tháng lương cơ sở. Đây là một khoản tiền không nhỏ khi người tham gia BHXH qua đời vì mức lương cơ sở luôn được điều chỉnh tăng theo tốc độ phát triển kinh tế xã hội của đất nước.

Hiện tại, mức lương cơ sở đang áp dụng là 1,49 triệu đồng/tháng thì mức trợ cấp mai táng là 14,9 triệu đồng. Từ ngày 1/7 tới đây, khi lương cơ sở tăng lên mức 1,8 triệu đồng/tháng thì mức trợ cấp mai táng cũng tăng lên thành 18 triệu đồng.

Như vậy, khi NLĐ đã rút BHXH một lần thì khi qua đời, thân nhân của họ sẽ không được nhận trợ cấp mai táng để bù đắp chi phí lo tang ma, hậu sự cho họ.